Por ejemplo, Qualcomm tiene un payout del 63 % porque paga un dividendo anual de 1.92 $ y tuvo un beneficio por acción de 3.04 $, luego (1.92/3.04)*100=63.15 %. La empresa lleva aumentando consecutivamente sus dividendos los últimos 13 años a un ritmo elevado, pues la tasa anual de crecimiento en los últimos 1, 3, 5 y 10 años ha sido de 15.53, 24.45, 20.24 y 18.52 %, respectivamente. Sin embargo, esta forma de evaluar la seguridad del dividendo es una mirada que se extiende del presente hacia el pasado. Nosotros invertimos nuestro dinero para cobrar dividendos en el futuro, así que esta forma de mirar las cosas tal vez no nos sirva del todo.

Si el precio de una acción sube, todo es felicidad y alegría, y las cifras se ven con unas gafas de cristales rosados. Si el precio de la acción baja empezamos a cuestionarnos la viabilidad de la empresa y su capacidad para seguir pagando dividendos en el futuro. El precio de Qualcomm ha bajado más de un 42 % desde su máximo de 52 semanas y algunos analistas no ven que la cosa vaya a cambiar: "Qualcomm: Growth is dead". ¿Podrá Qualcomm seguir pagando su dividendo, es decir, su dividendo es seguro? Más que eso ¿podrá seguir aumentando su dividendo al ritmo en el que lo ha venido haciendo en los años anteriores?

Ahora bien, ¿tenemos alguna manera objetiva de evaluar la seguridad del dividendo futuro? Valuentum, una firma de inversión, ha desarrollado lo que llama Dividend Cushion Ratio. Esta medida se centra en el flujo de caja libre esperado futuro con respecto a sus dividendos futuros, teniendo en cuenta la posición de liquidez o deuda neta en la hoja de balance de la compañía. Veámoslo con algo más de detalle.

¿Cómo se calcula el Dividend Cushion Ratio (DCR)?

El DCR se calcula a partir de algunas líneas de los estados financieros de la compañía. Los ítems de las hojas de balance de la compañía proceden del informe anual del último ejercicio, mientras que las predicciones sobre el flujo de caja futuro y el crecimiento del dividendo proceden del proceso de valoración del flujo de caja descontado que realiza el equipo de Valuentum. Naturalmente, para acceder a estas valoraciones hay que pagar, y por si alguno tiene la tentación, ellos dicen que las predicciones no pueden ser replicadas utilizando otras predicciones disponibles para el público en general y que no sean las suyas. Veremos.

La fórmula para calcular el DCR es la siguiente:

donde,

A(t) es la suma del flujo de caja de actividades de explotación previsto en los próximos cinco años.

B(t) es la suma de los gastos de capital o añadidos a la propiedad de plantas y equipamientos previstos en los próximos cinco años.

A(t)-B(t) es la suma del flujo de caja libre previsto en los próximos cinco años.

C(0) es el dinero y equivalentes (de la última hoja de balance).

D(0) es la deuda a largo plazo (de la última hoja de balance).

C(0)-D(0) es la posición neta de dinero o deuda (valor positivo o negativo) en la última hoja de balance.

E(t) es la suma de los dividendos previstos en los próximos cinco años.

En la fórmula, por tanto, sólo hay dos valores conocidos que proceden del último informe anual de la compañía y sobre los que no hay que especular. Los otros tres parámetros son proyecciones expuestas a una mayor o menor exactitud.

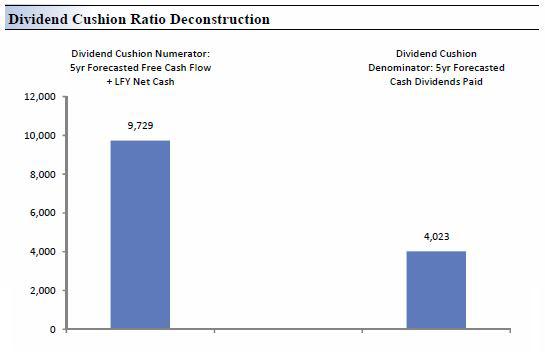

Esta es la representación de la seguridad del dividendo de Northrop Gruman, procedente de un artículo reciente de Valuentum.

El resultado de la fórmula es un valor que indica la seguridad futura del dividendo:

- >2.75 = Excelente.

- 1.25 - 2.75 = Buena.

- 0.5 - 1.25 = Pobre.

- < 0.5 = Muy pobre.

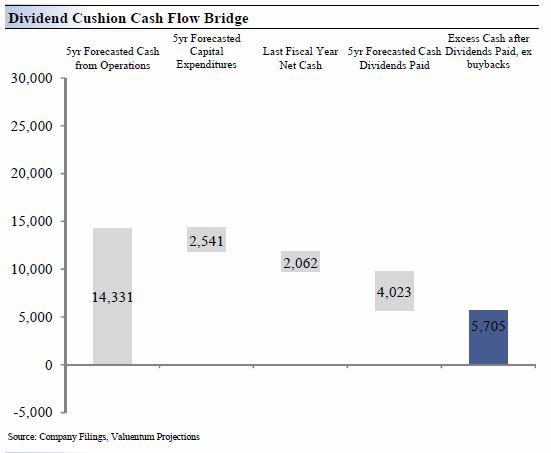

Gráficamente, se puede representar mediante la suma de cinco años del flujo de caja previsto de actividades de explotación a la que se le van restando sucesivamente la suma de cinco años de gastos de capitalización previstos, la posición neta líquida actual y la suma de cinco años de dividendos previstos. Cuanto mayor es la última columna azul, mayor será la seguridad del dividendo.

¿Podemos, pese a las advertencias de Valuentum, estimar algo parecido para Qualcomm? Existe una estimación del flujo de caja libre en los próximos cinco años en el proceso de valoración de Qualcomm en esta página.

|

| Fuente |

La suma de cinco años de flujo de caja libre previstos es 32.685 millones de dólares. La posición neta de liquidez es la resta entre el dinero y equivalentes que aparecían en el informe anual de 2015 (7.560 millones de $) menos la deuda a largo plazo en ese informe (9.969 millones de $): -2.409 millones de $. Para los dividendos por acción abonados en el período 2016-2020 vamos a considerar la predicción que aparece en la lista CCC de David Fish (1,92 $ que paga en 2016, 2,07 $ en 2017, 2,27 $ en 2018, 2,50 $ en 2019 y 2,75 $ en 2020). Esas cantidades las vamos a multiplicar por el número de acciones en el último informe publicado correspondiente al ejercicio 2015 (1.639 millones de acciones), pues no vamos a tener en cuenta los futuros programas de recompra de acciones. Ese cálculo nos da una cantidad abonada como dividendos en los próximos cinco años de 18.864,89 millones de dólares.

El cociente entre ambos valores nos da un Dividend Cushion Ratio de 1.60, con lo que podríamos decir que la seguridad del dividendo de Qualcomm es buena. Podemos errar tanto en la estimación de flujo de caja libre como en la de dividendos. En ambos casos la estimación es de un crecimiento anual del 10 %. Si el flujo de caja libre crece a un ritmo menor, es de esperar que el dividendo que declara la empresa también lo haga.

No hay comentarios:

Publicar un comentario