Voy a tratar de ir saliendo de mi ignorancia financiera con la lectura del libro "Investment valuation" de Aswath Damodaran, cuyo capítulo 3 se titula "Understanding financial statements". Decía Einstein que uno ha comprendido verdaderamente algo cuando es capaz de explicárselo a su abuela (a la propia, no a la de Einstein). Para estar en esa disposición necesito leer, reflexionar y escribir sobre el tema, de manera que si esta entrada aparece finalmente publicada es porque creo que podría explicarle a mi abuela cómo se organizan las cuentas de una empresa.

Existen tres estados de cuentas básicas que resumen la información financiera de una compañía (y nunca hay que olvidar las notas a los estados financieros consolidados, que explican las frías cifras y dan detalles acerca de cómo se han calculado):

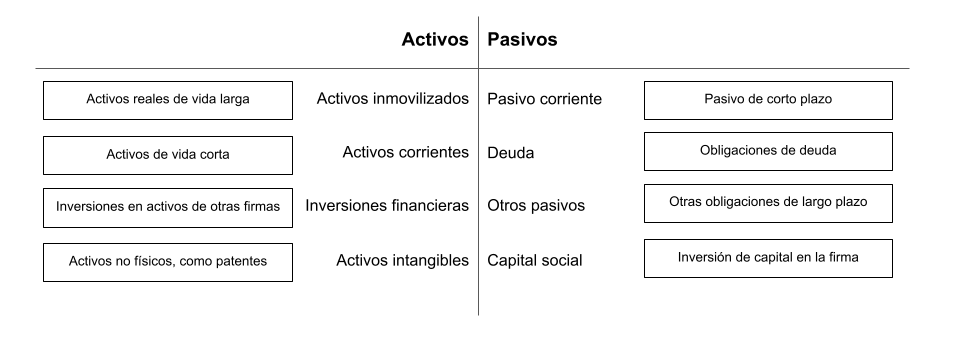

1. La hoja de balance ("balance sheet") resume los activos que posee la compañía, su valor y la proporción de deuda y capital social en manos de los accionistas que se ha utilizado para financiarlos en un momento dado.

|

| Adaptado de Damodaran, A. "Investment valuation", 3ª edición, 2012 |