- Tanger Factory Outlet Centers (SKT)

- W.W. Grainger (GWW)

- General Mills (GIS)

- Ross Stores Inc. (ROST)

- TJX Companies (TJX)

- CVS Health (CVS)

- Costco Wholesale (COST)

Pero nuestros candidatos para la compra del mes de agosto no van a ser solo esos, sino que vamos a considerar también los valores centrales de la cartera que establecimos en esta entrada. Allí decíamos que nuestro objetivo era comprar "un valor de esta lista cada mes de entre los que mejor coticen en ese momento u ofrezcan mejores perspectivas de crecimiento". Así que puede decirse que sí, que nuestra intención era modificar la estrategia y centrarnos a partir de ahora en estos valores. Sin embargo, así como el pragmatismo vence siempre a los principios, cualquier actividad de nuestra vida está siempre haciéndose y, por tanto, seguiremos publicando cada mes los valores cribados de la lista de David Fish, la situación de los valores centrales y las ideas procedentes de cualquier fuente que me parezcan interesantes. De entre todos los candidatos elegiré la compra de cada mes. Dicho lo cual, vamos a recordar cuáles habíamos definido como posiciones centrales de la cartera:

- Colgate-Palmolive

- CVS Health

- General Mills

- Hershey

- Kimberly-Clark

- Coca-Cola

- Altria

- PepsiCo

- Procter & Gamble

- Philip Morris

- Southern

- Dominion

- Fortis

- AT&T

- Johnson & Johnson

- Pfizer

- Starbucks

- Disney

- Visa

- 3M

- Realty Income

- Exxon Mobil

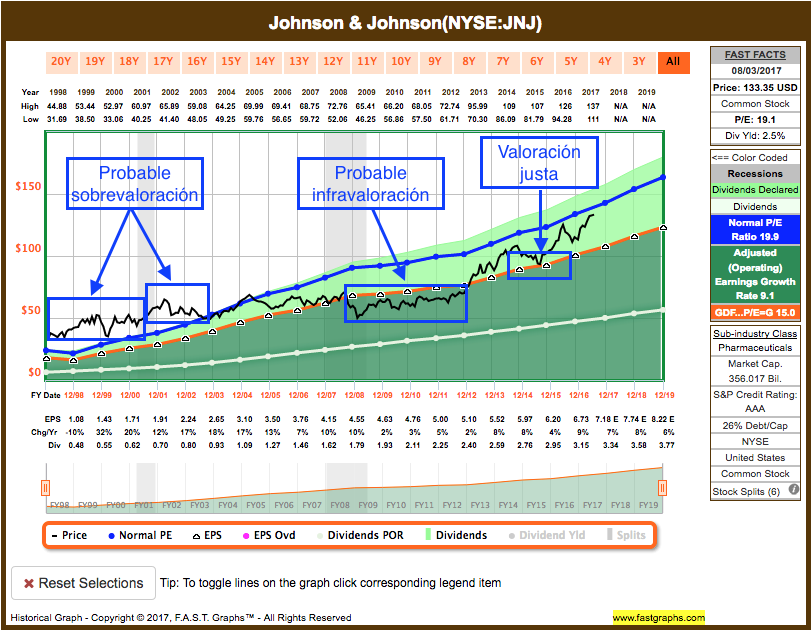

Una imagen de FastGraphs

Los gráficos de FastGraphs se basan en el principio de que los beneficios de una empresa cotizada determinan el precio de la acción a largo plazo. Benjamin Graham decía que a corto plazo el mercado es como una máquina de votar, distinguiendo las empresas populares de las impopulares. Sin embargo, a largo plazo el mercado es como una máquina de pesar, valorando los datos fundamentales de la compañía y no las opiniones caprichosas de los inversores.

Por tanto, a largo plazo existe una correlación entre el precio y los beneficios o los resultados de explotación de una compañía.

La información del gráfico está estructurada de la siguiente forma. Encima del gráfico figura el marco temporal que podemos elegir, desde 3 a un máximo de 20 años. Debajo de la fila del marco temporal aparecen los precios máximos y mínimos de cada año. En la columna de la derecha figuran en la parte superior la fecha de la última cotización, el precio, la relación PER y la rentabilidad por dividendo. En esa misma columna hacia abajo figura el código de colores con el que se representan en el gráfico los dividendos (en dos formas que veremos más abajo), la relación PER normal del período seleccionado, el crecimiento anual de los beneficios en el período seleccionado y la relación PER ajustada al crecimiento de los beneficios. Si el crecimiento de los beneficios es inferior al 15 % anual, esa relación será de 15. Si es superior a 15, aparecerá el PER equivalente. En la parte final de la columna de la derecha, entre otros datos como la sub-industria, la capitalización y la relación deuda/capitalización, encontramos también la calificación crediticia de la agencia S&P. Finalmente, debajo del gráfico aparece el beneficio por acción, el cambio de este con respecto al año anterior y el dividendo abonado en cada ejercicio anual.

La caracterización de las zonas por colores sigue el siguiente patrón. La zona verde oscuro corresponde a la zona justificada por el crecimiento de los beneficios. En el caso de Johnson & Johnson, en los últimos 20 años el crecimiento de los beneficios ha sido de un 9,1 % anual, luego la zona verde oscuro va a estar por debajo de la línea naranja PER 15. Por encima de esa línea, en color verde claro, se sitúa lo que la compañía ha pagado como dividendos, después de descontarlos de los beneficios. Los dividendos aparecen representados de una segunda forma. La línea blanca muestra los dividendos antes de ser pagados a los accionistas y ofrece información sobre el crecimiento o no del dividendo y cuál es el EPS payout al dividir la zona verde oscuro en dos. La proporción de la zona verde oscuro que se sitúa por debajo de la línea blanca frente a la anchura total de la zona verde oscuro es el EPS payout.

A continuación aparecen las líneas del gráfico. La línea azul oscuro corresponde a la relación PER normal en el período seleccionado. La línea naranja corresponde al PER justificado por los beneficios, 15 si el crecimiento anual de estos es inferior al 15 %. Como decíamos antes la línea blanca corresponde a los dividendos y la línea negra al precio de la acción el último día del mes.

FastGraphs no dice cuál es el precio justo de la acción, pero normalmente se interpreta que si el precio está en la zona blanca (por encima, por tanto, del PER justificado por los beneficios, el PER normal de la acción y la zona verde claro) es probable que la acción esté sobrevalorada. Si la línea negra del precio está en la zona verde oscuro, es probable que la acción esté infravalorada. Alrededor de la línea naranja se habla de una valoración justa, pero esto es demasiado esquemático.

FastGraphs no dice cuál es el precio justo de la acción, pero normalmente se interpreta que si el precio está en la zona blanca (por encima, por tanto, del PER justificado por los beneficios, el PER normal de la acción y la zona verde claro) es probable que la acción esté sobrevalorada. Si la línea negra del precio está en la zona verde oscuro, es probable que la acción esté infravalorada. Alrededor de la línea naranja se habla de una valoración justa, pero esto es demasiado esquemático.

¿Acciones sobrevaloradas pueden seguir subiendo? Naturalmente, igual que en el caso anterior. Mira Cisco en agosto de 1997 con PER 45,9 a 8,38 $ como llegó en marzo de 2000 a 77,31 $ y un PER de 161,1.

No hay comentarios:

Publicar un comentario