En julio el valor de la cartera se redujo un 0,46 % respecto al mes de junio (variación descontando la aportación mensual de -1,96 % frente a un retorno total del índice S&P 500 de 1,31 % según datos de Morningstar), mientras que en el mes de agosto el valor de la cartera aumentó un 5,60 % respecto al mes anterior (crecimiento orgánico sin la aportación mensual 3,82 % frente a un retorno total del S&P 500 de -1,81 %). Las gallinas que entran por las que salen.

Compra del mes

En este caso hablamos de dos meses y de dos compras. En julio compramos 10 acciones de CVS Health a 55,40 $ y, aunque su cotización ha subido hasta los 60,92 $ actuales, la acción todavía parece infravalorada.

En el mes de agosto adquirimos 4 acciones de 3M a 163,58 $ (tercera compra de este valor industrial) que cotiza cerca de su precio justo. Nuestro precio promedio se ha reducido hasta 176,18 $ y todavía parece una acción atractiva.

Dividendos del mes

En el mes de julio cobramos 67,66 $ brutos (solo un 4,51 % más que en el mismo mes del año anterior). En el primer mes de cada trimestre es cuando cobramos una cantidad más baja, pues procede del menor número de compañías.

En el mes de agosto, sin embargo, cobramos 104,76 $ brutos, lo que representa un 48,87 % más que en agosto de 2018.

Gráficamente representados a continuación están los dividendos brutos cobrados entre enero y agosto de los ejercicios 2015 a 2019.

Candidatos a la compra del mes de septiembre de 2019

Varios valores centrales de la cartera están pagando rentabilidades atractivas y sus precios están dentro de lo que estamos dispuestos a pagar por ellos.

Exxon Mobil

A Exxon Mobil le pedimos una rentabilidad superior al 5 % y paga en estos momentos un 5,08 %, cuando su media de cinco años es de 3,73 %.

En la imagen de FastGraphs una empresa cíclica, tan dependiente del precio del petróleo, puede ser más difícil de evaluar. Morningstar cree que está infravalorada y le da cuatro estrellas.

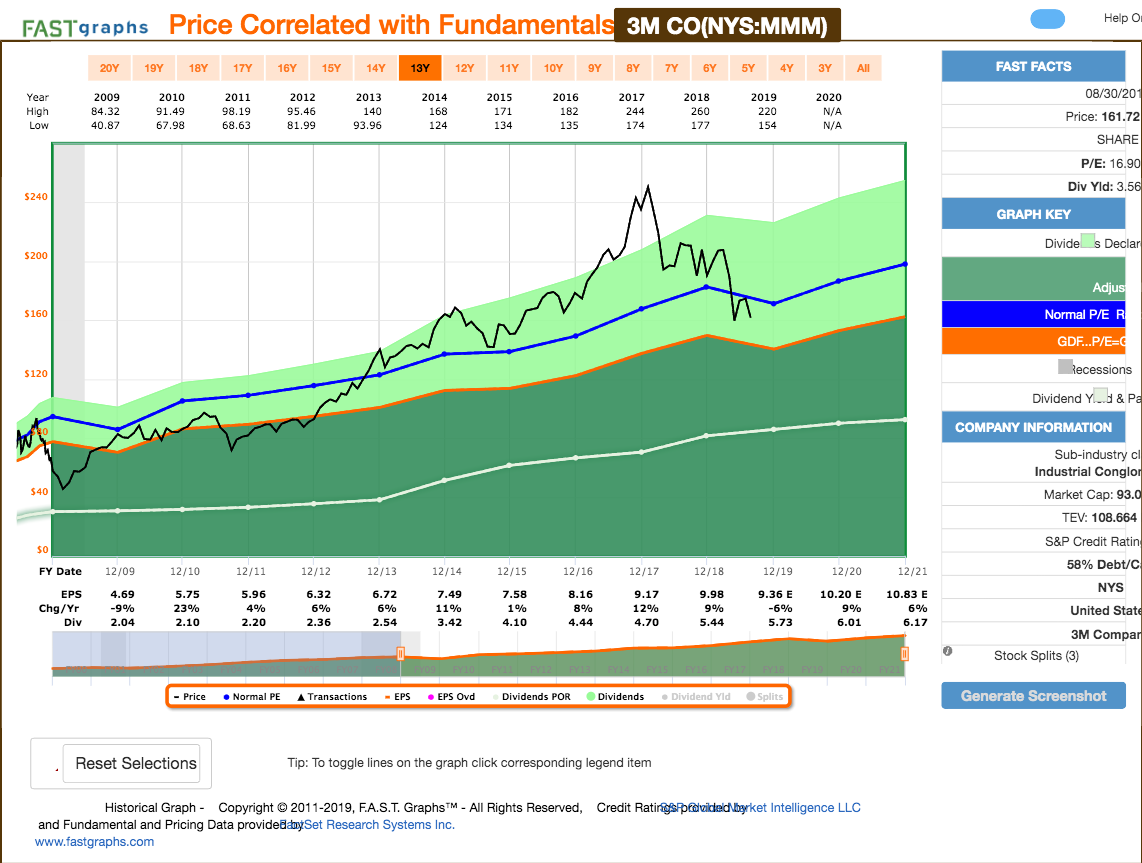

3M

En esta empresa habíamos fijado una rentabilidad mínima del 3 % y ofrece ahora mismo un 3,56 %.

Hemos visto más arriba que en el gráfico de FastGraphs la imagen de 3M se acerca a la de una acción que cotiza cerca de su precio justo. Para Morningstar la empresa está infravalorada (cuatro estrellas).

Pfizer

La rentabilidad media en los últimos 5 años es de 3,53 % y ahora es de 4,05 %.

Para Morningstar la acción está muy infravalorada (cinco estrellas), mientras que la imagen de FastGraphs la muestra cotizando alrededor de su precio justo.

Altria

Le pedíamos 6,50 % y ofrece un 7,32 %. Si solo fuera por esto no habría duda de que la acción está infravalorada. Riesgo regulatorio en su mercado y un consumo de tabaco decreciente son sus principales problemas.

Morningstar la considera muy infravalorada y FastGraphs está de acuerdo.

Philip Morris

Otra tabacalera que ofrece una rentabilidad bastante por encima de su media de cinco años. Le pedíamos un 6 % y da un 6,33 %.

Infravalorada para Morningstar (cinco estrellas) y cotizando alrededor de su precio justo para FastGraphs.

Hasta aquí he llegado, en espera de tomar una decisión.

Muy bien! MMM y PFE se están viendo bastante interesantes en estos momentos.

ResponderEliminarSaludos1

Si tuviera comisiones bajas repartiría el dinero entre las cinco, un 20 % más o menos a cada una. Tampoco sería una comisión total muy alta para lo que estamos acostumbrados en España, pues serían 5 $.

EliminarSi hiciese una sola compra como es mi costumbre, tengo dudas sobre si en una compañía del sector industrial como MMM no sería mejor esperar a que lleguen más caídas con una previsible recesión o recrudecimiento de la guerra comercial. Con respecto a PFE no tengo muy claro cómo va a afectar el dividendo el spinoff de sus genéricos junto con Mylan. Tienes alguna información sobre esto, Capturando?

Finalmente, una opción intermedia sería repartir el dinero entre dos posiciones, por ejemplo, XOM y MO.

Saludos y suerte con tu nueva andadura inmobiliaria.

P4M

Si bueno no hay mucha claridad aun pero lo que se sabe hasta ahora es que la empresa UpJohn (que es de PFE) se unirá con Mylan. Creando una sola empresa. Los accionistas de PFE recibirán 0.12 acciones por cada acción que uno tenga de PFE. Sera exactamente como lo que paso con ABT y ABBV cuando ambas empresas se separaron. Se espera que la transacción se cumpla a mediados del 2020.

EliminarLa nueva empresa tendrá bastante deuda al comienzo y dicen tenerla manejada para el 2021. Haber como les va con eso. También dicen que pagaran el 25% de su flujo de caja en dividendos después de su primer trimestre juntos. Ver para creer. La verdad mucha incertidumbre pero ya veremos.

The new company will be focused on returning capital to shareholders, while maintaining a solid investment grade credit rating. It expects to achieve a ratio of debt to adjusted EBITDA of 2.5x by the end of 2021. In addition, the new company intends to initiate a dividend of approximately

25% of free cash flow beginning the first full quarter after close and the potential for share repurchases once the debt to adjusted EBITDA target is sustained.

Los detalles completos se pueden ver en el enlace. Hasta ahora esto es lo que hay por el momento.

https://s21.q4cdn.com/317678438/files/Upjohn-Mylan-RMT-Press-Release.pdf

El dividendo de PFE no se vera afectado. PFE no se endeudara con esta transacción sino que la empresa que saldrá de ella que es UpJohn. Puedes ver mas sobre la transacción y su deuda en la pagina 6 del enlace.

EliminarCortaron guía en su ultimo reporte. El dividendo sigue seguro con un payout de 52% pagando una rentabilidad de 4% que históricamente esto ha sido alta para PFE. Si se mantiene aquí sigo capturando.

EliminarGracias por la información. Mi duda es si la suma del dividendo de Pfizer y de Upjohn será similar al actual de Pfizer o no. Y luego si me interesa recibir una participación de Upjohn que sería muy pequeña (8,3 acciones de Pfizer para recibir una de Upjohn) y mantener una posición residual (salvo que fuese aumentándola, para lo que Upjohn tiene mucho que demostrar). Si el futuro fuese similar a ABT y ABBV, no estaría mal, veremos.

Eliminar