Resumen

La compañía fue fundada en 1890 -hace 125 años, con el nombre The Emerson Electric Manufacturing Company y se dedicaba en sus orígenes a la fabricación de motores eléctricos y ventiladores. En el año 2000 cambió su nombre a Emerson Electric Co. y tiene su sede en St. Louis, Missouri. La empresa cuenta con 115.000 empleados y está presente en 150 países.

La descripción de la empresa que figura en la página de Yahoo refiere que Emerson Electric Co. proporciona tecnología y soluciones de ingeniería a los mercados mundiales de industria, comercio y consumo. Opera en cinco segmentos: Gestión de Procesos, Automatización Industrial, Redes de Energía, Tecnologías de Climatización y Soluciones Comerciales y Residenciales.

Datos fundamentales

Aunque el beneficio por acción ha retomado la senda del crecimiento, todavía es inferior al del ejercicio 2011.

La descripción de la empresa que figura en la página de Yahoo refiere que Emerson Electric Co. proporciona tecnología y soluciones de ingeniería a los mercados mundiales de industria, comercio y consumo. Opera en cinco segmentos: Gestión de Procesos, Automatización Industrial, Redes de Energía, Tecnologías de Climatización y Soluciones Comerciales y Residenciales.

- El segmento de Gestión de Procesos ofrece productos y tecnología, así como ingeniería, gestión de proyectos, y servicios de consultoría para medidas de precisión, control, monitorización, optimización de activos, así como seguridad y fiabilidad de plantas y contenedores de petróleo y gas. Este segmento sirve a los mercados finales de petróleo y gas, refino, química, generación de energía, productos farmacéuticos, alimentos y bebidas, papel, metal y minería, y suministros municipales de agua.

- El segmento de Automatización Industrial ofrece soluciones integradas para la fabricación de productos, incluyendo motores, alternadores de generación de energía, control de fluidos, dispositivos de distribución eléctrica y equipamiento para juntas de materiales.

- El segmento de Redes de Energía (que se separará como empresa independiente en 2016) diseña, fabrica, instala y mantiene productos que ofrecen acondicionamiento de energía eléctrica, fuentes fiables de energía, y control ambiental para redes de telecomunicaciones, centros de datos y otras aplicaciones críticas, así como soluciones para la gestión de infraestructuras de centros de datos. Como vemos a continuación, es el único segmento con resultados decrecientes en ventas y beneficios en los dos últimos años, además de ser el segmento con el menor margen.

- El segmento de Tecnologías de Climatización proporciona productos y servicios para varias áreas de la industria de control del clima, incluyendo calefacción y aire acondicionado doméstico, aire acondicionado comercial, y refrigeración comercial e industrial.

- El segmento de Soluciones Comerciales y Residenciales ofrece un amplio abanico de herramientas profesionales y para bricolaje, soluciones de almacenamiento de alimentos, salud, comercial y residencial; y soluciones de electrodomésticos.

Datos fundamentales

Si vemos la cuenta de resultados de los últimos tres años observamos que las ventas se han mantenido prácticamente estancadas, compensado el estancamiento con una leve mejoría del margen bruto de un 2 % en cada uno de los ejercicios sobre el precedente.

Como resultado de esa mejora en la eficiencia, el beneficio neto por acción ha aumentado un 3 y un 10 % en los dos últimos ejercicios.

Aunque el beneficio por acción ha retomado la senda del crecimiento, todavía es inferior al del ejercicio 2011.

Si vemos el balance de la empresa en los dos últimos años, las cifras de activos muestran escasa variación, tanto en los activos corrientes o circulantes como los activos no corrientes o inmovilizados. En cuanto al pasivo, la variación más importante es el aumento del pasivo corriente o exigible a corto plazo, mientras que la deuda de largo plazo se ha reducido en más de un 12 %.

Si atendemos a la cuenta de flujos de caja para ver si la compañía genera dinero con que el pagar sus deudas, retribuir al accionista o realizar adquisiciones, vemos que la empresa tiene un flujo de caja libre de 2925 millones de $ (flujo de caja procedente del beneficio más amortizaciones y provisiones de 3692 millones de $ menos gastos de capital de 767 millones de $), con los que puede pagar holgadamente 1210 millones de $ en dividendos, recomprar acciones por valor de 1048 millones de $ y pagar la deuda.

Si queremos ver el flujo de caja con respecto a años anteriores, aquí está recogida su variación en términos absolutos y como porcentaje de las ventas.

La deuda a largo plazo ha disminuido sensiblemente, como comentábamos más arriba. Sin embargo, la relación deuda a largo plazo con respecto a la capitalización de la empresa ha aumentado.

Al tratarse de una compañía globalizada, el tipo de cambio tiene un impacto sobre sus cuentas: detrimento de 344 millones en el ejercicio 2014 frente a un saldo positivo de 32 millones en el ejercicio precedente.

La acción ha tenido un comportamiento peor que el índice Standard & Poors 500 y el índice de sus empresas comparables: Crecimiento anualizado del 12.5 % de Emerson frente a un 15.7 % (S&P500) y 16.4 % (empresas comparables).

Si queremos ver el flujo de caja con respecto a años anteriores, aquí está recogida su variación en términos absolutos y como porcentaje de las ventas.

La deuda a largo plazo ha disminuido sensiblemente, como comentábamos más arriba. Sin embargo, la relación deuda a largo plazo con respecto a la capitalización de la empresa ha aumentado.

Al tratarse de una compañía globalizada, el tipo de cambio tiene un impacto sobre sus cuentas: detrimento de 344 millones en el ejercicio 2014 frente a un saldo positivo de 32 millones en el ejercicio precedente.

La acción ha tenido un comportamiento peor que el índice Standard & Poors 500 y el índice de sus empresas comparables: Crecimiento anualizado del 12.5 % de Emerson frente a un 15.7 % (S&P500) y 16.4 % (empresas comparables).

Según los criterios de valoración de Dividend House la acción tendría una puntuación de 13 casas, sobrepasando el valor de 9 casas que considera imprescindible para analizar un valor:

Años consecutivos de incremento del dividendo: 58 (3 casas)

Rentabilidad por dividendo: 3.7 % (1 casa)

Pay-out: 47 % (3 casas)

Crecimiento anualizado del dividendo en los últimos 5 años: 5.8 % (1 casa)

Número de Chowder: 9.5 (0 casas)

Crecimiento previsto anualizado del dividendo en los próximos 4 años (según predicción de D. Fish): 8.22 % (2 casas)

Beta: 1.32 (0 casas)

Calificación crediticia: A (3 casas)

Años consecutivos de incremento del dividendo: 58 (3 casas)

Rentabilidad por dividendo: 3.7 % (1 casa)

Pay-out: 47 % (3 casas)

Crecimiento anualizado del dividendo en los últimos 5 años: 5.8 % (1 casa)

Número de Chowder: 9.5 (0 casas)

Crecimiento previsto anualizado del dividendo en los próximos 4 años (según predicción de D. Fish): 8.22 % (2 casas)

Beta: 1.32 (0 casas)

Calificación crediticia: A (3 casas)

Valoración

EMR cotiza a una relación precio beneficio de 14.7 (histórico 18.7) como se ve en la siguiente imagen de FastGraphs:

En 2017, a una relación PE de 15, FastGraphs estima un precio de 58.05 $, con un retorno anual del 10.26 % (aumento de precio de 7.59 $ y dividendos de 4.38 $).

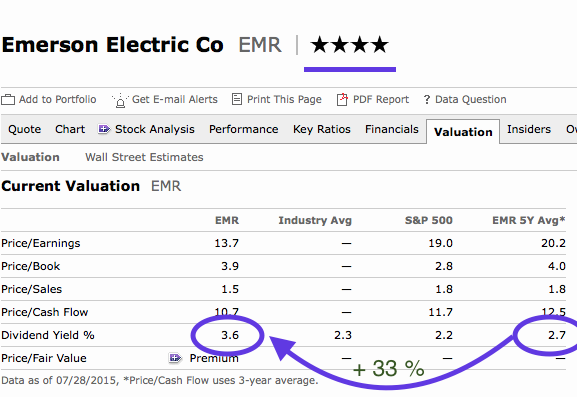

Morningstar la cataloga como infravalorada con una puntuación de 4 estrellas. La rentabilidad por dividendo actual es un 33 % superior a la media de los últimos cinco años.

En 2017, a una relación PE de 15, FastGraphs estima un precio de 58.05 $, con un retorno anual del 10.26 % (aumento de precio de 7.59 $ y dividendos de 4.38 $).

Morningstar la cataloga como infravalorada con una puntuación de 4 estrellas. La rentabilidad por dividendo actual es un 33 % superior a la media de los últimos cinco años.

Valorando la empresa con los criterios de David Van Knapp, la puntuación obtenida sería de 4 y, por tanto, se consideraría infravalorada en la actualidad.

Conclusión

Se trata de un campeón del dividendo, que ofrece en estos momentos una rentabilidad atractiva y se encuentra infravalorada según Morningstar y los criterios de Van Knapp o adecuadamente valorada según FastGraphs. En el lado negativo, el spinoff previsto para 2016 (no porque se separe la división con peores resultados de la empresa, sino por la incertidumbre sobre el dividendo de la nueva compañía, véase Baxter) y, sobre todo, el raquítico crecimiento del dividendo en los últimos cinco años.

No hay comentarios:

Publicar un comentario