¿Por qué no comprar General Mills?

Hay muchas razones por las que podemos entender que General Mills no guste como inversión. Entre el año 2012 y el año 2018 las ventas totales de la compañía sufrieron un descenso de un 0,94 % anual.

La mayor parte de las ventas, prácticamente dos tercios de las mismas, se concentran en el segmento North America Retail, que geográficamente corresponde con Estados Unidos y Canadá.

La compañía informa de los datos de venta por productos solo en el segmento North America Retail y ahí podemos ver el deterioro en las ventas de yogur en Estados Unidos: desplome de un 18 % en 2017 en comparación con 2016, además de una caída adicional en 2018 de un 12 % con respecto a 2017.

El negocio de cereales, más importante para la compañía que el de yogur, tampoco crece. En 2017 sufrió un descenso en las ventas de un 3 % respecto a 2016 y no mostró ningún crecimiento, pero no bajó, algo es algo, en 2018.

Ya que no hay crecimiento orgánico, la compañía ha decidido buscar el crecimiento mediante adquisiciones. Para ello, ha comprado la empresa de alimento premium para mascotas Blue Buffalo. ¿Qué supone eso en primer término? Deuda, claro.

Así que ahora General Mills necesitaría más de siete años de flujo de caja libre para pagar la totalidad de la deuda.

¿Por qué hemos comprado General Mills?

General Mills tiene una historia de más de ciento cincuenta años de historia y lleva pagando dividendos sin interrupción en los últimos 119 años. No todos los años ha aumentado el dividendo (en el período 2001-2004 el dividendo estuvo congelado), pero nunca ha dejado de pagarlo.

En estos momentos, General Mills paga una rentabilidad de 4,19 % y ha aumentado el dividendo un 8,23 % anual en los últimos cinco años, aunque hay que decir que en el último año ese incremento fue de un pobre 2,08 %. El dividendo parece seguro, pues representa menos de un 70 % del beneficio por acción.

Más importante nos parece la relación entre el dividendo y el flujo de caja libre. Aquí la compañía va si cabe más holgada, con un FCF payout que sobrepasa por poco el 50 %.

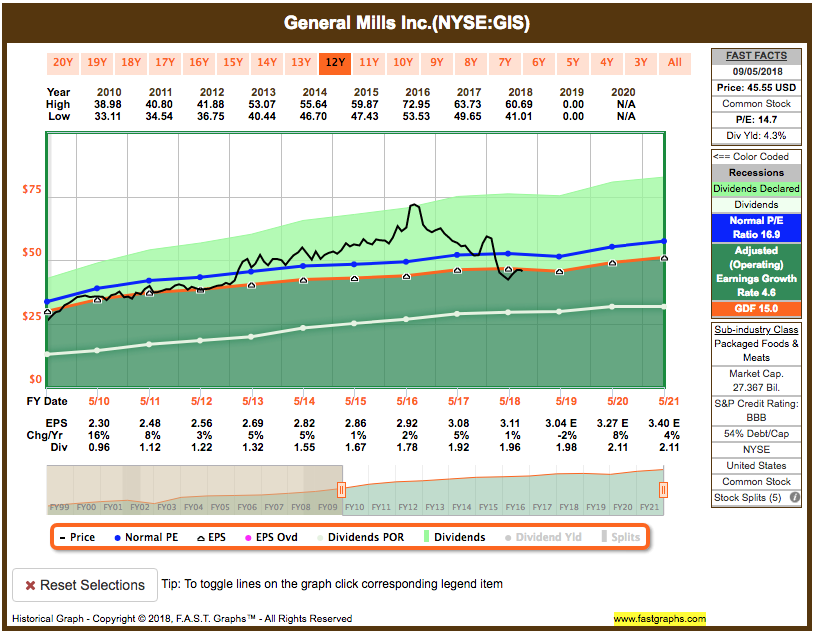

Finalmente, la compañía no está cara. Morningstar le otorga cinco estrellas, considerando que cotiza más de un 20 % por debajo de su precio justo. En la imagen de FastGraphs, General Mills cotiza con una relación PE de 14,7, ligeramente por debajo de la relación PE de 15 que se justificaría por el crecimiento de sus beneficios.

El día 4 de septiembre compramos 14 acciones de General Mills a un precio de 45,80 $. Nuestra posición en el valor es ahora de 34 acciones, que nos aportan 66,64 $ anuales brutos. La cantidad de dividendos anuales brutos que proporciona la cartera supera ahora los 940 $.

No hay comentarios:

Publicar un comentario