|

| Ventas en farmacias y drug stores en Estados Unidos 1992-2014 (Fuente) |

En 2010 algo más de una tercera parte del negocio se la repartían entre CVS Caremark Inc (19 %) y Walgreen Co (16.5 %).

|

| Cuota de mercado de las principales cadenas de farmacia en 2010 (Fuente) |

La historia de la empresa

Walgreens Boots Alliance se creó como tal en 2014 con la fusión de Walgreens y Alliance Boots, pero ese momento en la historia está precedido por distintas tiendas de farmacia y distribuidores creados en distintos países.

Así, en 1849 en Nottingham, Reino Unido, John Boot abrió la primera tienda Boots, en la que se vendían productos de herbolario. De la expansión de la empresa da cuenta el hecho de que en 1933 Boots abrió su establecimiento número 1.000 en Reino Unido.

Por otro lado, en Estados Unidos en 1901 Charles Walgreen compró la farmacia en la que había trabajado en Chicago y en 1909 creó la compañía Walgreen Co, que comenzó a cotizar en el NYSE en 1934. La expansión de la cadena se manifiesta en los siguientes hitos: En el año 1984 Walgreen abrió su farmacia número 1.000, en el año 2000 su farmacia número 3.000, en 2007 alcanza los 6.000 establecimientos y en 2012 llega a los 8.000.

En Europa continental, en 1991 se creó Alliance Santé, a partir de la fusión de la italiana Alleanza Salute (fundada en 1977) y de dos compañías francesas (ERPI e IFP). En 1997 Alliance Santé se fusionó con UniChem (empresa británica surgida a su vez de la fusión de UniChem, creada en 1938, y de Moss Chemists, fundada en 1915) para dar origen a la empresa Alliance UniChem. En 1998 Alliance UniChem compró la española SAFA (fundada en 1919), en el año 2000 Alliance UniChem compró Alliance Apotekene en Noruega, la holandesa Interpharm (fundada en 1896) y comenzó a adquirir participaciones en la turca Hedef. En el año 2004 Alliance UniChem compró la alemana ANZAG.

Ya para terminar de anudar los hilos de la trama, en 2006 Alliance UniChem se fusionó con Boots para formar el grupo Alliance Boots. En 2012 Walgreens y Alliance Boots firmaron un acuerdo de colaboración. En 2013 Walgreens y Alliance Boots anunciaron una relación estratégica de larga duración con Amerisource Bergen para colaborar en oportunidades en redes de suministro farmacéutico. Finalmente, en 2014 se creó Walgreens Boots Alliance mediante la fusión de Walgreens y Alliance Boots.

La empresa tiene presencia en más de 25 países, emplea más de 370.000 trabajadores y es la mayor cadena de farmacias de venta minorista en Estados Unidos y Europa.

En la actualidad tiene más de 13.100 establecimientos en 11 países. Posee una de las redes de distribución más amplias, con más de 350 centros de venta mayorista que suministra productos a más de 200.000 farmacias, hospitales y otros puntos, en 19 países.

La compañía opera en tres segmentos: Farmacia minorista USA, Farmacia minorista internacional y Mayorista farmacéutica.

El segmento de farmacia minorista USA vende fármacos prescritos con receta y otros productos, que incluyen fármacos sin receta, productos de belleza, productos de temporada, tarjetas de felicitación y alimentación en sus tiendas de conveniencia. También vende servicios especiales de farmacia, y gestiona clínicas bajo la marca Healthcare Clinic. El 31 de agosto de 2015 este segmento operaba 8.173 establecimientos bajo las marcas Walgreens y Duane Reade en los Estados Unidos, 7 localizaciones de especialidades farmacéuticas, así como aproximadamente 400 centros Healthcare Clinics.

El segmento de farmacia minorista internacional vende fármacos con receta y otros productos de salud, belleza e higiene a través de establecimientos físicos, los portales boots.com y BootsWebMD.com. También participa en el sector de óptica. Este segmento opera 4.582 establecimientos bajo las marcas Nº7, Boots Pharmaceuticals, Botanics, Liz Earle, Soap & Glory, y sólo bajo las marcas Boots en Reino Unido, México, Chile, Tailandia, Noruega, República de Irlanda, Holanda y Lituania; y 637 establecimientos de óptica en Reino Unido.

El segmento mayorista farmacéutico se dedica a la venta y distribución al por mayor de especialidades farmacéuticas y genéricos, productos de salud y belleza, equipamiento de salud para el hogar, así como servicios a farmacias y otros ámbitos sanitarios. Walgreens Boots Alliance, Inc. tiene su sede en Deerfield, Illinois.

La hoja de pérdidas y ganancias de la empresa

Walgreens Boots Alliance es una empresa con una capitalización superior a 89.500 millones de dólares. Los ingresos de Walgreens Boots Alliance han crecido en los últimos diez años a un ritmo anual del 9.38 % anual. Pero en el último año, tras la fusión de Walgreens con Alliance Boots, los ingresos se han disparado un 35.4 %.

Rentabilidad del negocio

La medida que mejor se relaciona con la creación de valor para el accionista no es el retorno sobre activos (return on assets, ROA), ni el retorno sobre el capital social (return on equity, ROE), sino la rentabilidad sobre el capital invertido (return on invested capital, ROIC). Cuanto más alto sea el ROIC, mejor. La tendencia general de Walgreens, tal como aparece en el gráfico inferior, es una tendencia descendente. El ROIC ha pasado de un valor de 20.7 % en 2006 a un 11.9 % en el año 2015.

Retribución al accionista

En estos momentos Walgreens ofrece una rentabilidad por dividendo del 1.73 %, pero esa rentabilidad está avalada por su historial de 40 años de incremento consecutivo del dividendo. Sin embargo, el ritmo de crecimiento del dividendo en los últimos años ha ido disminuyendo: 19.5 % anual en los últimos diez años, 17.4 % anual en los últimos cinco años, 11.7 % anual en los últimos tres años y 6.9 % en el último año.

El payout, la relación entre el dividendo por acción y el beneficio por acción, ha sido inferior al 65 % en los últimos diez años.

Además del abono de dividendos ordinarios, algo más de 7.200 millones de dólares en el período 2005-2015, Walgreens ha dedicado 10.600 millones de dólares adicionales a la recompra de acciones en el mismo período de tiempo.

A pesar de la magnitud del programa de recompra de acciones, las adquisiciones de la empresa no han permitido una reducción en el número de acciones. Antes al contrario, el número de acciones en el ejercicio 2015 es un 2.5 % superior al de diez años antes. Ese aumento se debe exclusivamente a los ejercicios 2013-2015, ya que hasta el año 2012 la reducción del número de acciones fue sostenida a un ritmo de un -2.2 % anual.

Recordemos lo que dice Rappaport: El dinero es un hecho, el beneficio es una opinión. En todos los ejercicios Walgreens tuvo un flujo de efectivo libre positivo y, exceptuando el año 2005, suficiente para abonar los dividendos. El porcentaje que representaron los dividendos con respecto al flujo de efectivo libre ha sido desde el año 2008 inferior al 50 %.

Walgreens tiene en la actualidad una deuda superior a 14.000 millones de dólares, lo que representa un 46.6 % del capital social. Con un flujo de efectivo libre de 4.413 millones de dólares en el ejercicio 2015, Walgreens podría abonar la totalidad de su deuda en tres años y tres meses, por lo que, dado que el período es inferior a cuatro años, podemos considerar aceptable. Sin embargo, la deuda se ha multiplicado por tres en el último año para hacer frente a las adquisiciones.

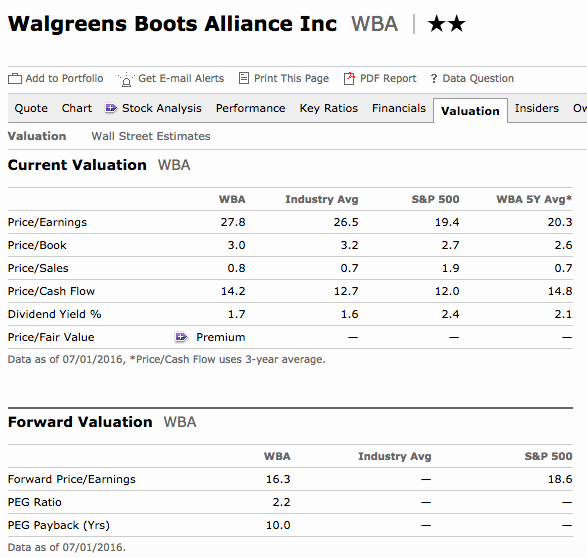

Valoración actual

Walgreens cotiza con una relación PE de 18.9, por encima de su media de diez (16.5) y cinco años (17.1) (datos de FastGraphs). En la imagen de FastGraphs vemos cómo el precio se sitúa en una zona de sobrevaloración. Desde el año 2013 no cotiza con una relación PE de 15.

Morningstar le otorga dos estrellas, sugiriendo también sobrevaloración, y en la escala de David Van Knapp obtendría la siguiente puntuación:

La suma total (2+2+2+4=10) entre cuatro es igual a 2.5 (sobrevalorada, ya que 2.75 es el valor que señala una adecuada valoración).

Por tanto, Walgreens Boots Alliance aporta en el lado positivo su pertenencia a un sector defensivo como el de consumo básico, un crecimiento del 35 % de sus ventas en el último año tras la fusión con Alliance Boots, una historia de 40 años de crecimiento ininterrumpido del dividendo y un retroceso del 14 % en la cotización desde máximos de 52 semanas. Esta podría ser la visión alcista de la historia o la justificación para comprar una participación en la empresa.

En el lado negativo, tenemos fundamentalmente el crecimiento de la deuda, el deterioro de la rentabilidad sobre el capital invertido y una cotización a unos múltiplos altos. ¿Son suficientes los argumentos alcistas para que su valoración sea atractiva? Ni FastGraphs ni Morningstar lo consideran así. Empresa que yo no diría que es lo mejor del mercado y mala acción en el momento actual. En la próxima entrada compararemos Walgreens con CVS, un duopolio en el sector farmacia minorista en Estados Unidos, para terminar de ver si nos convence como candidato para la compra o nos fijamos en otros valores.

Deuda y calificación crediticia

Walgreens tiene en la actualidad una deuda superior a 14.000 millones de dólares, lo que representa un 46.6 % del capital social. Con un flujo de efectivo libre de 4.413 millones de dólares en el ejercicio 2015, Walgreens podría abonar la totalidad de su deuda en tres años y tres meses, por lo que, dado que el período es inferior a cuatro años, podemos considerar aceptable. Sin embargo, la deuda se ha multiplicado por tres en el último año para hacer frente a las adquisiciones.

En cuanto a la calificación crediticia de las agencias, Moody's concede a su deuda a largo plazo una calificación Baa2 con perspectiva negativa desde octubre de 2015 ante la adquisición de Rite Aid, Fitch un nivel BBB, Standard & Poor's también le otorga un grado BBB y Morningstar la califica como BBB-. Es decir, Walgreens está dentro de la categoría de inversión, pero en el escalón más bajo.

Valoración actual

Walgreens cotiza con una relación PE de 18.9, por encima de su media de diez (16.5) y cinco años (17.1) (datos de FastGraphs). En la imagen de FastGraphs vemos cómo el precio se sitúa en una zona de sobrevaloración. Desde el año 2013 no cotiza con una relación PE de 15.

Morningstar le otorga dos estrellas, sugiriendo también sobrevaloración, y en la escala de David Van Knapp obtendría la siguiente puntuación:

- 2 estrellas Morningstar: dos puntos.

- Rentabilidad por dividendo actual (1.7 %) es un 19 % inferior a su rentabilidad promedio de los últimos cinco años: 2 puntos.

- FastGraphs Estimates: 2 puntos.

- FastGraphs Normal PE: 4 puntos.

La suma total (2+2+2+4=10) entre cuatro es igual a 2.5 (sobrevalorada, ya que 2.75 es el valor que señala una adecuada valoración).

Por tanto, Walgreens Boots Alliance aporta en el lado positivo su pertenencia a un sector defensivo como el de consumo básico, un crecimiento del 35 % de sus ventas en el último año tras la fusión con Alliance Boots, una historia de 40 años de crecimiento ininterrumpido del dividendo y un retroceso del 14 % en la cotización desde máximos de 52 semanas. Esta podría ser la visión alcista de la historia o la justificación para comprar una participación en la empresa.

En el lado negativo, tenemos fundamentalmente el crecimiento de la deuda, el deterioro de la rentabilidad sobre el capital invertido y una cotización a unos múltiplos altos. ¿Son suficientes los argumentos alcistas para que su valoración sea atractiva? Ni FastGraphs ni Morningstar lo consideran así. Empresa que yo no diría que es lo mejor del mercado y mala acción en el momento actual. En la próxima entrada compararemos Walgreens con CVS, un duopolio en el sector farmacia minorista en Estados Unidos, para terminar de ver si nos convence como candidato para la compra o nos fijamos en otros valores.

No hay comentarios:

Publicar un comentario